Treatment atau perawatan di klinik kecantikan telah menjadi bagian yang tak terpisahkan dari gaya hidup modern. Hal ini ditandai dengan munculnya berbagai klinik kecantikan di Indonesia, seperti ZAP Clinic dan Bening’s Clinic. Namun, yang sering menjadi pertanyaan apakah jasa pelayanan kecantikan dikenakan pajak? Ya, tentu saja. Pajak yang berlaku atas jasa ini adalah Pajak Pertambahan Nilai (PPN).

Sayangnya, hingga kini, masih banyak wajib pajak yang beranggapan kalau jasa pelayanan kecantikan tidak dipungut PPN, karena mengacu pada ketentuan Bab IV Peraturan Pemerintah (PP) No. 49 Tahun 2022.

Baca juga: Ingat! Perjalanan Haji dan Umrah Tidak Kena PPN, Kecuali..

Fasilitas PPN Dibebaskan

“Jasa pelayanan kesehatan medis termasuk salah satu jasa kena pajak (JKP) bersifat strategis yang mendapat fasilitas PPN dibebaskan,” bunyi Pasal 10 huruf a PP No. 49 Tahun 2022.

Adapun, jasa pelayanan kesehatan medis yang mendapat fasilitas PPN dibebaskan tercantum dalam Pasal 11 ayat (3) PP No. 49 Tahun 2022, meliputi jasa:

- dokter umum, dokter spesialis, dokter gigi, dan dokter gigi spesialis;

- ahli kesehatan;

- kebidanan;

- perawat; dan

- psikiater

Nah, berdasarkan ketentuan tersebut, wajib pajak menyatakan jasa pelayanan kecantikan dapat dikategorikan sebagai jasa pelayanan kesehatan medis yang mendapat fasilitas PPN dibebaskan. Sebab, jasa pelayanan kecantikan diberikan oleh dokter yang memiliki keahlian tertentu dan izin praktik yang sah.

Padahal kenyataannya, jasa yang dimaksud adalah jasa pelayanan kesehatan medis tertentu dan terdaftar dalam sistem program Jaminan Kesehatan Nasional.

Baca juga: Pajak Hiburan 40%-75% Batal Naik, Ini Kata Menparekraf Sandiaga Uno

Sejalan dengan yang disampaikan oleh Menteri Keuangan Sri Mulyani, PPN dikenakan untuk jasa kesehatan yang dibayar tidak melalui sistem Jaminan Kesehatan Nasional. Misalnya, jasa klinik kecantikan, estetika, hingga operasi plastik yang sifatnya non-esensial.

Lebih detail, jasa pelayanan kesehatan medis hanya diberikan kepada seseorang yang benar-benar dinyatakan sakit, baik secara fisik maupun mental, untuk nantinya dapat hidup dengan produktif.

Sementara, ruang lingkup klinik kecantikan lebih menekankan pada upaya meningkatkan keindahan atau estetika penampilan saja. Dengan kata lain, pelanggan atau wajib pajak yang bersangkutan merupakan individu yang sehat dan bisa melakukan kegiatannya sehari-hari (produktif), meskipun dalam masa perawatan kecantikan.

Jadi, dapat disimpulkan bahwa jasa pelayanan kecantikan tidak dapat dikategorikan sebagai jasa pelayanan kesehatan medis yang mendapat fasilitas PPN dibebaskan sehingga tetap dikenakan atau dipungut PPN ya sobat MTC!

Baca juga: Resmi Berlaku! 3 Pokok Pengaturan dalam PER-2/PJ/2024

Lantas bagaimana dengan penyerahan obat-obatan atau krim untuk mendukung perawatan kecantikan, apakah dikenakan PPN?

Selain melakukan treatment di klinik kecantikan, biasanya kita juga ada diresepkan obat atau krim oleh dokter. Perlu sobat MTC ketahui obat atau krim yang diresepkan oleh dokter tidak mendapat fasilitas pembebasan PPN ya! Sehingga atas penyerahannya tetap dikenakan PPN.

Hal tersebut juga pernah disampaikan oleh Kring Pajak dalam akun media sosial X bahwa penyerahan obat-obatan termasuk sebagai barang kena pajak (BKP) yang terutang PPN, pada Rabu (29/5/2024).

Baca juga: Jangan Pasang Reklame Sembarangan! Kenali Dulu Aturan Pajaknya

Pengukuhan Pengusaha Kena Pajak (PKP)

Berdasarkan pemaparan sebelumnya, sobat MTC sudah tahu kan jika penyerahan jasa pelayanan kecantikan dan obat-obatan termasuk sebagai objek PPN. Dengan begitu, pengusaha klinik kecantikan yang memiliki omzet atau pendapatan bruto di atas Rp4,8 miliar setahun diwajibkan untuk mendaftarkan dirinya sebagai PKP.

“Kewajiban melaporkan usahanya untuk dikukuhkan sebagai PKP dilakukan paling lambat akhir tahun buku saat jumlah peredaran bruto dan/atau penerimaan brutonya melebihi batasan,” sebut Kring Pajak di media sosial X, Kamis (10/10/2024).

Baca juga: Beli Tiket Konser Bruno Mars? Artinya Kamu Ikut Sumbang Pajak Ke Daerah

Bagaimana jika pengusaha yang memenuhi syarat untuk dikukuhkan sebagai PKP tidak melaporkan usahanya?

Sesuai Peraturan Menteri Keuangan (PMK) No. 164 Tahun 2023, pengusaha yang memiliki omzet lebih dari Rp4,8 miliar setahun, namun tidak melaporkan usahanya untuk dikukuhkan sebagai PKP, maka Ditjen Pajak (DJP) secara jabatan dapat mengukuhkan pengusaha sebagai PKP.

Artinya, DJP bisa mengukuhkan PKP secara jabatan tanpa ada pengajuan dari pengusaha. Namun, pengukuhan PKP secara jabatan tidak dilakukan secara otomatis pada awal tahun berikutnya. Oleh karena itu, wajib pajak (pengusaha) tetap perlu mengajukan permohonan ketika dirinya merasa sudah memenuhi syarat subjektif dan objektif sebagai PKP.

Kemudian, ada konsekuensi lain nih bagi pengusaha yang tidak mengajukan pengukuhan PKP, yaitu DJP bisa menerbitkan Surat Ketetapan Pajak (SKP) Kurang Bayar dan/atau Surat Tagihan Pajak (STP) untuk masa pajak sebelum pengusaha dikukuhkan sebagai PKP.

Penerbitan SKP dan/atau STP terhitung sejak saat jumlah peredaran bruto dan/atau penerimaan bruto melebihi Rp4,8 mililar.

Baca juga: Pajak Karbon: Senjata Ampuh dalam Mengatasi Krisis Iklim dan Mewujudkan Green Economy

Kewajiban PKP

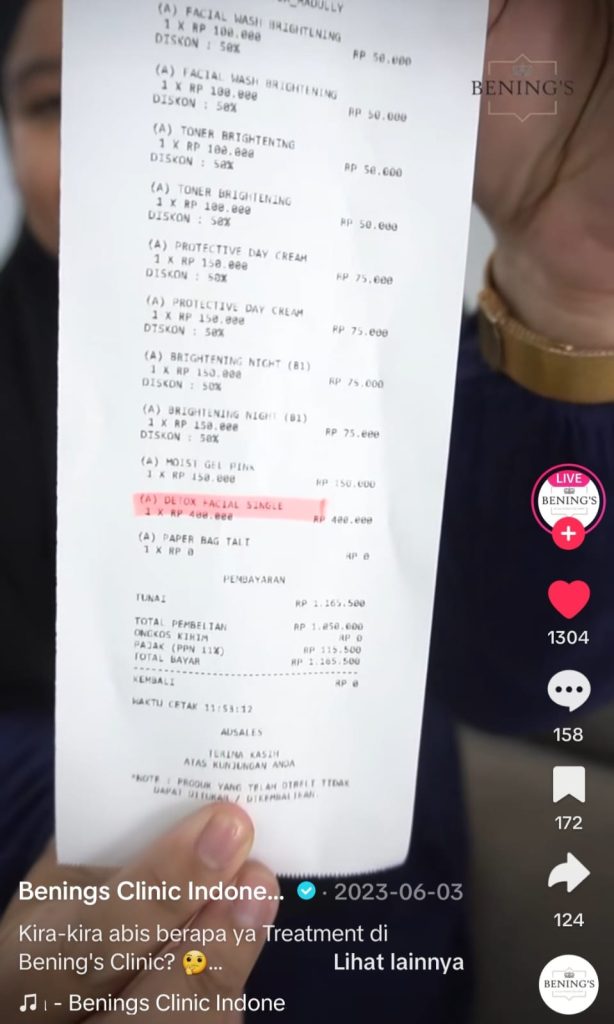

Perlu dicatat, setelah dikukuhkan sebagai PKP, pengusaha klinik kecantikan wajib untuk memungut, menyetor, dan melaporkan PPN yang terutang. PPN yang sudah dipungut biasanya tertera dalam payment receipt seperti berikut.

Keterangan: Gambar di atas menunjukkan payment receipt dari salah satu pelanggan Bening’s Clinic. Pelanggan tersebut melakukan pembayaran sebesar Rp1.165.500 yang berasal dari pembelian skincare dan treatment seharga Rp1.050.000 serta pemungutan PPN sebesar Rp115.500.

Baca juga: Beli Tas Branded dari Luar Negeri, Begini Cara Hitung Bea Masuk dan Pajaknya

***

Penulis: Anggita Mutiara Sari Siregar

REFERENSI: